Декларация ндс инструкция по заполнению. Как заполнить декларацию по ндс

Отчитываться по НДС обязаны все ИП и юрлица, являющиеся плательщиками этого налога, а также налоговые агенты и неплательщики налога («спецрежимники»), выставляющие счета-фактуры с выделенными в них суммами НДС (пп. 1 п. 5 ст. 173; п. 5 ст. 174 НК РФ). В январе 2018 г. предстоит сдавать декларацию по НДС-2017 за 4 квартал. Из этой статьи вы узнаете, как правильно заполнить отчетность по налогу, а также можете скачать образец бланка и заполненной декларации по НДС.

Декларация НДС 2017 – бланк

С первого квартала 2017 г. применяется новая форма декларации по НДС . Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2017 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков , в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Общие требования к заполнению бланка НДС-декларации

Все текстовые показатели декларации заполняются, начиная с левого края строки, заглавными печатными буквами. Денежные показатели вносятся без копеек с округлением сумм до полного рубля. В каждую ячейку вносится только один показатель – цифра, буква и т.п.

Бумажную форму следует распечатывать на одной стороне листа А4. Страницы не скрепляются степлером между собой.

Все страницы НДС-декларации нумеруются по порядку, начиная с титульного листа.

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК , актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку , налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2017 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 - данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.

Налоговую декларацию по НДС предоставляют организации и ИП, на которых, согласно ст. 174.1 НК, возложены обязанности плательщика, управляющего товарища, ответственного за налоговый учет, а также субъекты, перечисленные в п. 5 173 статьи Кодекса, налоговые агенты, которые обязаны рассчитать, удержать и перечислить в бюджетную систему налог на доб. стоимость.

Документ предъявляется в ИФНС по месту учета. Декларация сдается не позднее 2о-го числа месяца, идущего вслед за завершенным налоговым периодом, если другое не предусматривается положениями гл. 21 Кодекса.

Структура декларации

Документ состоит из титульного (первого) листа и разделов:

- Сумма налога для отчисления в бюджет/возмещению по данным плательщика.

- Сумма НДС, подлежащая отчислению налоговым агентом.

- Расчет величины налога по операциям, облагаемым по ставкам, установленным п. 2-4 164 статьи НК.

- "Расчет сумм по операциям по оказанию услуг, исполнению работ, продаже продукции с применением нулевой ставки, если обоснованность ее использования подтверждена документально".

- Исчисление сумм вычетов по операциям по реализации услуг, продукции, работ, если использование ставки 0 % по ним ранее было обосновано и подтверждено документально (или не подтверждено).

- Расчет сумм платежа в бюджет по операциям, связанным с предоставлением услуг, производством работ, продажей продукции, если обоснованность использования ставки 0 % по ним не подтверждена.

- Данные об операциях, не подлежащих обложению/не признаваемых объектом обложения, а также местом осуществления которых не считается территория РФ. Здесь же отражаются сведения о суммах оплаты (в т. ч. частичной) в счет будущего исполнения работ/поставок продукции/предоставления услуг, если продолжительность производственного цикла их изготовления больше 6 мес.

- Сведения об операциях, отражаемых за завершенный налоговый период. Информация указывается на основании записей Книги покупок.

- Данные из Книги продаж по операциям, отражаемым за завершенный период.

- Сведения из учетного журнала оформленных счетов-фактур на проведение операций в интересах другого субъекта на основании договора комиссии или транспортной экспедиции, а также агентского соглашения.

- Данные учетного журнала счетов-фактур, полученных от контрагентов в отношении операций, указанных в предыдущем разделе.

- Сведения счетов-фактур, оформленных лицами, перечень которых предусмотрен в п. 5 173 статьи НК.

Дополнительные документы, предусмотренные к третьему разделу в Порядке заполнения декларации по НДС (Приложения):

- 1 - в нем отражаются сведения о налоговой сумме, подлежащей восстановлению и отчислению в бюджет за завершенный календарный год и прошлые годы.

- 2 - в нем обобщаются сведения об отчислениях по операциям, связанным с реализацией работ/товаров/услуг, передаче вещных (имущественных) прав, суммах, подлежащих вычету иностранной организацией, ведущей в РФ предпринимательскую деятельность через структурные подразделения.

Первый лист

Подробно описан в Приложении 2 к Приказу ФНС от 29 окт. 2014 г. Оформление титульного листа не имеет каких-либо особенностей по сравнению с другими видами отчетности, предоставляемыми в ИФНС.

В соответствии с , на первом листе указываются:

- Сведения о КПП и ИНН. Они прописываются в верхней части. Данные должны совпадать со сведениями в регистрационных бумагах.

- Налоговый период следует указывать кодовым обозначением. Расшифровка приводится в Приложении 3 к Инструкции.

- Код инспекции. Для каждого территориального органа ФНС он свой.

- Наименование организации указывается в соответствии с учредительными документами.

- Код ОКВЭД.

- Номер телефона, по которому будет осуществляться связь с декларантом, число заполненных и предоставляемых листов отчета и приложений к нему.

На титульном листе должна стоять дата оформления декларации, подпись представителя плательщика.

Оформление первого раздела

Он считается итоговым. В нем плательщик приводит данные о суммах, которые должны быть уплачены либо возмещены на основании учета и в соответствии со сведениями раздела 3.

Порядок заполнения декларации по НДС предусматривает следующие правила:

- В разделе должен быть указан код ОКТМО (территориального образования, в пределах которого субъект ведет деятельность).

- В стр. 020 приводится КБК. Плательщикам НДС следует ориентироваться на код 18210301000011000110 (по стандартной деятельности). В случае неточного указания КБК уплаченная сумма не поступит на л/с плательщика, а будет депонирована (задержана) на счетах Казначейства до выяснения ее принадлежности. При этом за просрочку отчисления налога будет начисляться пеня.

- В ст. 030 вносятся сведения, если была выставлена счет-фактура плательщиком-льготником, освобожденным от налога.

- В строках 040 и 050 указываются рассчитанные суммы НДС. Если результат вычисления положительный, его указывают в стр. 040, если отрицательный, то, соответственно, в стр. 050. В последнем случае сумма подлежит возмещению из госбюджета.

Нюансы заполнения второго раздела

Сведения в разд. 2 вносят налоговые агенты по каждому предприятию, в отношении которого они обладают этим статусом. В числе организаций, например, могут быть иностранные партнеры, не выплачивающие НДС, продавцы имущества, принадлежащего муниципалитету, или его арендодатели.

Согласно Порядку заполнения, в разделе 2 декларации по НДС оформляется отдельный лист для каждого контрагента. В нем указывается:

- Наименование.

- ИНН (если есть).

- Код операции.

В соответствии с Порядком заполнения декларации по НДС , при перепродаже конфиската либо совершении торговых операций с зарубежными партнерами, агенты вносят сведения в стр. 080-100 о размере отгрузки и суммах поступившей предоплаты.

Итоговый размер налога отражается по стр. 060. При этом учитываются величины, указанные в строках 080 и 090.

Величина вычета по авансам уменьшает итоговую сумму НДС.

Третий раздел

В соответствии с п. 38 Порядка заполнения декларации по НДС , в указанном разделе приводятся в первую очередь КПП и ИНН плательщика, проставляется порядковый номер листа.

- В стр. 010-040 отражают налоговую базу. Она определяется по правилам статей 153-157, 162 , 154 (п. 10), 159 (п. 1) НК. В этих же строках показывают налоговую сумму по соответствующей ставке.

- По стр. 050, в 3-й, 5-й графах отражают базу и величину отчисления, рассчитанную при реализации организации как единого имущественного комплекса. Они определяются на основании положений 158 статьи НК.

- В стр. 060, в графах 3, 5, указывают налоговую базу, устанавливаемую в соответствии со вторым пунктом 159 статьи Кодекса, сумму налога, исчисленную по строительно-монтажным работам, произведенным для собственных нужд, исходя из положений ст. 167 (п. 10).

- По стр. 070 в графах 3, 5 приводятся размеры оплаты (частичной в том числе) в счет будущих передачи прав или поставок, а также соответствующие налоговые суммы. Исключение предусмотрено для поступлений тех плательщиков, которые устанавливают момент определения базы на основании 167 статьи (п. 13).

- В стр. 080 в графе 5 отражают налоговые суммы, подлежащие восстановлению в соответствии с положениями 21 главы Кодекса.

- По стр. 105-109 в графах 3, 5, на основании пункта 6 ст. 105.3 НК, приводят информацию о суммах корректировки баз и налоговых отчислений по соответствующим ставкам, если плательщик в контролируемых сделках применяет цены, не соответствующие п. 1 указанной выше статьи. Величину налога, отражаемую в строках 105 и 106 в пятой графе при применении ставок 18 % и 10 %, рассчитывают путем умножения суммы, приведенной в гр. 3, на 18 или 10, соответственно, и делением полученного показателя на 100.

- В 5 графе стр. 110 отражают общую величину налога, рассчитанную с учетом восстановленных налоговых сумм за отчетный период. Для этого складывают показатели 5 графы стр. 010-080 и 105-109.

В соответствии с п. 38.9 Порядка заполнения декларации по НДС, в строке 130 указывается налоговая сумма, которая предъявляется покупателю при перечислении полной/частичной оплаты в счет предполагаемых в будущем поставок и подлежит вычету. Основанием для вычета выступают положения 171 статьи (п. 12) и с т. 172 (п. 9) НК.

Декларация по НДС: строка 170 (порядок заполнения)

В графе 3 продавец отражает налоговые суммы, исчисленные с оплаты (частичной в том числе), полученной в счет предусмотренных в будущем поставок, предоставления имущественных прав, приведенные в стр. 070.

Указываются те суммы, которые, в соответствии с 6 пунктом 172 статьи НК, принимаются к вычету с дня отгрузки, а для реорганизуемого (реорганизованного) предприятия - после перевода задолженности на преемника (преемников), на основании ст. 162.1 (п. 1).

В графе 3, в соответствии с Порядком заполнения по НДС , отражают налоговые суммы, принимаемые к вычету у преемника, рассчитанные и уплаченные им с сумм авансовых (других) платежей, определенных во 2 и 3 пунктах ст. 162.1 после даты продажи соответствующих работ, продукции, услуг.

Особенности оформления четвертого раздела

В соответствии с Порядком заполнения декларации по НДС , в разделе 4 приводятся следующие сведения:

- По стр. 010 - коды операций по Приложению 1.

- По стр. 020 - налоговые базы за завершенный период (за который формируется декларация), облагаемые по нулевой ставке.

- По стр. 030 - вычеты по операциям, связанным с реализацией, если обоснованность использования по ним ставки 0 % подтверждена. В них включены суммы, предъявленные плательщику при покупке в РФ имущественных прав, работ, услуг, товаров, уплаченные им при ввозе продукции на территорию России или в другую местность, находящуюся под ее юрисдикцией, отчисленные покупателем-агентом при приобретении работ, услуг, изделий.

- По стр. 040 - налоговая сумма по операциям, связанным с реализацией, если обоснованность использования ставки 0 % не была подтверждена ранее, включенная в прошлые периоды в стр. 030 (по соответствующему коду) разд. 6, уменьшенная на величину отчисления вследствие возврата товара (отказа от него) и указанная в стр. 090 разд. 6 по коду 1010449

Сведения седьмого раздела

В графе 1 отражают коды операций. Если они не подлежат обложению или освобождены от него, под кодами плательщик заполняет показатели в графах 2-4 стр. 010.

При отражении операций, не признаваемых как объект обложения, а также связанных с реализацией, местом осуществления которой не признается территория России, сведения вносятся в графу 2, а в гр. 3 и 4 ставятся прочерки.

В стр. 010 приводят сумму поступившей оплаты (полной/частичной) в счет ожидаемых поставок продукции (услуг/работ) продолжительность производственного цикла которых больше полугода, согласно перечню, утвержденному Правительством

Какие сведения отражаются в разделе 9?

Эту часть декларации оформляют во всех случаях, когда у плательщика/агента возникает обязанность по расчету налога на доб. стоимость. Соответствующее положение закреплено в п. 47 Порядка заполнения декларации по НДС.

В разделе 9 указывают:

- В графе 3 стр. 001 признак актуальности отраженных данных. Эта строка заполняется, если субъект сдает Цифра "0" указывается, если в составленном ранее отчете данные по девятому разделу отсутствовали или были заменены (при выявлении ошибок или в случае указания не всей информации). "1" ставится, если представленные раньше сведения актуальны, не подлежат корректировке и не передаются в ИФНС. В стр. 005, 010-280 проставляются прочерки. Если предъявляется первичная декларация, в стр. 001 ставят прочерк.

- В графе 5 по стр. 005 отражают номер записи, указанной в графе 1 Книги продаж.

- В гр. 3 по стр. 010-220 приводят сведения, указанные в Книге продаж в гр. 2-8, 10-19, соответственно.

- В графе 3 строк 230-280 приводят итоговые данные, отраженные в стр. "Всего".

Нюансы оформления Приложения 1 к разд. 3

Его составляют плательщики раз в год в течение десяти лет. Исчисление этого периода осуществляется с года, в котором наступил указанный в 4 пункте 259 статьи Кодекса момент. При этом указываются сведения за прошлые календарные годы, на основании правил, предусмотренных абз. 4-8 6 пункта 171 статьи НК. Соответствующие требования изложены в п. 39 Порядка заполнения декларации по НДС.

Приложение следует оформлять по каждому недвижимому объекту (ОС). Если была проведена модернизация/реконструкция, то сведения вносятся отдельно по стоимости выполненных мероприятий.

Согласно п. 39.3 Порядка заполнения декларации по НДС , информация указывается по всем недвижимым объектам, по которым производится начисление амортизации с 1 янв. 2006 г. в соответствии с 4 пунктом 259 статьи НК.

По ОС, расчет по износу на которые завершен, или с даты ввода их в эксплуатацию по сведениям бухучета прошло не меньше 15 лет, Приложение не предоставляется.

Информация по стр. 101-070 приводится на протяжении 10 лет без изменений (указываются одинаковые показатели).

Приводятся следующие данные:

- В стр. 010 - наименование объекта.

- 020 - местонахождение.

- 030 - коды операций по недвижимым объектам и работам по реконструкции/модернизации.

- 040 - дата ввода в эксплуатацию. Здесь приводят число, месяц, год, когда начал использоваться объект по сведениям бухучета.

- О50 - дата начала расчета амортизации.

- 060 - стоимость объекта, работ по реконструкции/модернизации. При этом налоговые суммы на дату ввода в эксплуатацию не учитываются (с 1 янв. 2006 г.).

- 070 - сумма вычета.

В графах строки 080 указываются:

- 1 - календарный год, в котором началось начисление амортизации. Календарные годы приводятся в порядке возрастания;

- 2 - дата начала эксплуатации объекта;

- 3 - доля (в %) от общей ст-сти отгруженных товаров (предоставленных услуг/выполненных работ), имущественных прав, не облагаемых налогом и указанных во 2 пункте 170 статьи НК;

- 4 - налоговая сумма, подлежащая восстановлению и отчислению в бюджет за год, по которому составляется Приложение.

Расчет подлежащей восстановлению суммы производится путем умножения 1/10 показателя стр. 070 на величину гр. 3 стр. 080 и последующего деления на 100. Данные берутся за год, по которому формируется приложение.

Дополнительная информация

В разделах 10-11 перечисляются сведения о счетах-фактурах (полученных и предъявленных) с суммами налога и величиной облагаемого оборота. Разд. 12 используется плательщиками, освобожденными от НДС. Для его заполнения у субъекта должны быть счета-фактуры, в которых выделены налоги, предъявленные контрагентам.

Заполнение декларации по НДС необходимо по итогам каждого квартала в соответствии с формой, приложенной к Приказу ФНС №ММВ-7-3/558@ от 29 окт. 2014г. Для плательщиков добавленного налога предусмотрена исключительно электронная форма представления декларации. Если компания сдаст бумажный отчет, он не будет считаться поданным.

Подача декларации. Сроки. Штрафы

По окончании квартала, то есть 4 раза в год, нужно заполнить декларацию по НДС и передать ее в налоговую.

Крайний срок подачи – 25-е число 1-го месяца, следующего за отчетным кварталом.

Если компания не подаст своевременно отчетность по НДС, не представит ее вовсе или подаст в бумажной форме, то налоговой предусматривается минимальный штраф 1000руб., если к тому же налог не будет своевременно перечислен, то штраф увеличится до 5% от долга за каждый месяц задержки. Данная величина ограничивается 30% от задолженности.

Если деятельность, облагаемая НДС, в прошедшем квартале не велась, а также не было вычетов, то передается нулевая декларация, ее непредставление также служит основанием для штрафных санкций в минимальном размере – 1000руб.

Декларацию обязаны сдать в ФНС по окончании квартала:

- Компании, не относящиеся к плательщикам, но формирующие счета-фактуры с НДС.

Заполнение декларации по НДС. Разделы

Бланк включает титульный лист и двенадцать разделов, некоторые из которых дополнены приложениями. В зависимости от ситуации, следует заполнять определенные листы декларации.

Для компании на общей системе, осуществляющей деятельность без посредников, следует заполнить:

- Титульный лист;

- 1-й разд.

- 3-й разд. (за исключением приложений)

- 8-й разд.

- 9-й разд.

Когда сдаются остальные разделы:

- 2-й – для отражения добавленного налога, посчитанного налоговым агентом;

- Прил.1 к 3-му – для отражения данных по восстановлению добавленного налога в отношении недвижимого имущества, применяемого в операциях без НДС;

- Прил.2 к 3-му – заполняются только иностранными лицами;

- С 4-го по 6-й – при наличии экспортных операций;

- 7-й – при наличии операций, с которых не вычислялся НДС;

- Прил.1 к 8-му и 9-му разделам – при составлении дополнительных листов к книгам продаж и покупок;

- 10-й – для посредников, формирующих счета-фактуры;

- 11-й – для посредников, получающих счета-фактуры;

- 12-й – при формировании счета-фактуры по операциям, не облагаемым добавленным налогом.

Декларация НДС: инструкция по заполнению

Внесение данных в титульный лист:

- При представлении декларации впервые в поле «№ корректировки» ставится «0–», при последующей подаче уточнений ставится порядковый № корректировки «1–», «2–», «3–» и т.д.;

- Код периода берется из 2-го приложения к Порядку заполнения (21, 22, 23, 24 для четырех кварталов соответственно);

- Код места представления берется из 3-го приложения к Порядку

- Название компании или ФИО ИП вписываются в соответствии с документацией;

- Сведения о реорганизации отражаются при наличии таковой в указанном квартале;

- В разделе о подтверждении достоверности сведений вписываются данные лица, заполняющего декларацию (руководитель компании или ее представитель, во втором случае указывают реквизиты документа на представление интересов).

Первый раздел

Вносятся данные на основании заполненных других разделов декларации, этот лист формируется последним и показывает итоговые величины добавленного налога к уплате или возмещению.

Поля для заполнения:

- 001 – ОКТМО в соответствии с территориальным нахождением компании;

- 002 – КБК, установленный законодательством РФ;

- 003 – величина НДС для уплаты лицами, у которых нет такой обязанности, но несмотря на это имеются сформированные счета-фактуры, а также которые выполняют операции, освобожденные от рассматриваемого вида налога;

- 004 – величина НДС к перечислению по указанному КБК, исчисленная плательщиками в разд. 3-6;

- 050 – величина НДС, подлежащая возврату или зачету (вычеты);

- 060, 070, 080 – предназначены для участников инвестиционного товарищества.

Второй раздел

Отражаются сведения о добавленном налоге к уплате по операциям налоговых агентов с указанием территориального кода ОКТМО и КБК для перечисления величины НДС.

В отношении каждого лица, от имени которого выступает налоговый агент, следует заполнить данный лист, отразив информацию о нем, а также величину налога к перечислению.

Третий раздел

Проводится непосредственно расчет налоговой базы и НДС по различным ставкам. Сюда не включаются экспортные операции и не облагаемые добавленным налогом. Данные для заполнения берутся из 8-го и 9-го разделов.

Заполнение пунктов раздела:

- 010-040 – стоимость реализаций, облагаемых добавленным налогом по различным ставкам, с указанием соответствующей величины НДС;

- 050 – стоимость проданного предприятия и НДС;

- 060 – стоимость работ строительного характера для собственных нужд и соответствующий налог;

- 070 – полученные авансы и налог по ним;

- 080 – НДС к восстановлению (с авансов – в поле 090, по операциям, облагаемым по ставке 0% – в поле 100);

- 105-109 – самостоятельная корректировка базы и налога по причине несоответствия цен рыночным;

- 110 – НДС, исчисленный как сумма налога к уплате за вычетом восстановленных величин (расчет проводится на основании заполненных пунктов выше);

- 120-180 – налоговые вычеты по различным операциям;

- 190 – суммарная величина добавленного налога, подлежащая возмещению (сумма значений из полей 120-180);

- 200 – результат разности между значениями из полей 190 и 110, если он положительный (подлежит перечислению);

- 210 – результат разности между значениями из полей 190 и 110, если он отрицательный (величина НДС подлежит возмещению).

Четвертый, пятый и шестой разделы

При выполнении операций по ставке НДС 0%, следует внести данные в эти разделы. В четвертом разделе по каждой подходящей под эти условия операции следует указать налоговую базу, вычеты и налог к восстановлению. В 5-м разделе проводится расчет сумм вычетов по таким операциям.

Если компания заполняет 5-й раздел декларации, то следует быть готовым документально подтвердить правомерность использования такой ставки. По тем операциям, которые не получается подтвердить документацией, заполняется 6-й раздел.

Седьмой раздел

Данный лист предназначен для последовательного отражения следующих операций:

- Освобожденных от налога;

- Не относящихся к объектам налогообложения;

- Реализуемых вне РФ;

- Авансы за товары, работы, услуги, производственный цикл которых превышает 6мес.

При наличии хотя бы одной такой операции в квартале, следует заполнить данный раздел. Если кроме этого больше никаких операций не было, то помимо седьмого раздела, нужно оформить только титульный лист и 1-й разд. (в полях 030-080 ставятся прочерки).

Операции группируются по кодам, номера которых находятся в первом приложении к Порядку.

По операциям, освобожденным от НДС, приводится не только стоимость реализации, но стоимость приобретенных для этого ТМЦ, работ. В последней графе выделяется «входной» налог, не подлежащий возмещению.

Восьмой раздел

Каждый счет-фактура отражается на отдельном листе восьмого раздела в полях 001-180, данные берутся из основных листов книги покупок:

| Поле 8-го разд. декларации | Содержание поля | Графа из книги покупок |

| 001 | Ставится прочерк при первой подаче (при уточнении ставится либо 0, если нужно внести изменения в раздел, либо 1, если изменять раздел не нужно) | – |

| 005 | № регистрационной записи о счете-фактуре | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 040, 050 | № и дата исправления, если с/ф менялся | – |

| 060, 070 | № и дата корректировочного с/ф, если проводилась корректировка исходного документа | – |

| 080, 090 | № и дата исправлений, вносимых в КСФ | – |

| 100, 110 | № и дата платежки (актуально для авансов) | 7 |

| 120 | Дата принятия к учету ТМЦ | 8 |

| 130 | ИНН и КПП продавца | 10 |

| 170 | Общая стоимость по с/ф | 15 |

| 180 | Соответствующий НДС | 16 |

После того как все счета-фактуры из книги покупок будут перенесены в этот раздел, на последнем листе заполняется поле 190, в котором отражается общая величина вычета по НДС по всей книги за квартал.

Приложение 1 к 8-му разделу

Заполняется, если к книге покупок был оформлен дополнительный лист для внесения уточнений по полученным счетам-фактурам.

Девятый раздел

Аналогичным образом заполняются данные о счетах-фактурах, отраженных за квартал в книге продаж. По каждому отдельному документу заполняется персональный лист:

| Поле 9-го раздела декларации | Содержание поля | Графа из книги продаж |

| 001 | Поле не заполняются при первой подаче (при уточнении ставится либо 0, либо 1). | – |

| 005 | № записи о с/ф в книге продаж | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 100 | ИНН, КПП покупателя | 8 |

| 120, 130 | № и дата платежки актуально для авансовых платежей | 11 |

| 160 | Итоговая стоимость с НДС по с/ф | 13б |

| 170 | Стоимость без учета налога, соответствующая ставке 18% | 14 |

| 180 | Стоимость без налога, соответствующая ставке 10% | 15 |

| 200 | НДС 18% | 17 |

| 210 | НДС 10% | 18 |

На листе, где будут отражены данные о последнем выставленном счете-фактуре, заполняются поля:

- 230, 240 – итоговая стоимость из граф 14, 15 книги продаж из поля «всего»;

- 260, 270 – соответствующий итоговый НДС из граф 17, 18 книги продаж из поля «всего».

Приложение 1 к девятому разделу

Приложение подлежит оформлению, если к книге продаж сформирован дополнительный лист для отражения уточнений по выставленным счетам-фактурам.

Десятый и одиннадцатый разделы

Заполняются посредниками на основании данных из журнала учета выставленных и полученных счетов-фактур соответственно (операции по договорам комиссии, агентским, транспортной экспедиции).

Заполнение разделов идентично 8-му и 9-му.

Пример заполнения декларации по НДС за 1 квартал 2016г.

ООО «Альфа»– плательщик НДС. Операции 1 квартала.

В отношении некоторых видов операций и сделок Налоговым кодексом установлены особые правила в части НДС. Наш пример Раздела 7 декларации по НДС поможет плательщикам и налоговым агентам разобраться с заполнением этого листа отчётности по налогу на добавленную стоимость.

На что обратить внимание

Незаполненный образец Раздела 7 декларации по НДС, которая закреплена приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558 в последней редакции, выглядит следующим образом:

На бланке декларации по налогу на добавочную стоимость Раздел 7 занимает всего один лист. Однако на деле он может быть и больше. Это зависит от того, сколько у плательщика данного налога или налогового агента по НДС было:

- операций, которые не подлежат обложению НДС/освобождены от налога;

- операций, которые закон не признаёт объектом обложения НДС;

- реализации товаров/работ/услуг, местом проведения которой закон не признает территорию России;

- оплаты/частичной оплаты в счет будущих поставок товаров/выполнения работ/оказания услуг, когда длительность производственного цикла их изготовления – от 6 месяцев.

Если быть точнее, то количество заполненных строк образца Раздела 7 декларации по НДС напрямую зависит от количества кодов, под которые подпадают операции (сделки) компании. Значения этих кодов берут из Приложения № 1 к порядку заполнения данной отчетности, который утвержден приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558.

Остальные строки не следует оставлять пустыми. В них необходимо проставить прочерки.

В зависимости от типа операции есть разница, как будет заполнен образец Раздела 7 декларации НДС (см. таблицу ниже).

В столбце № 2 Раздела 7 указывают:

- стоимость товаров/работ/услуг, которые закон не признает объектом обложения согласно п. 2 ст. 146 НК РФ;

- стоимость товаров/работ/услуг, место реализации которых не РФ согласно ст. 147 и 148 НК РФ, а также пунктам 3 и 29 Протокола к Договору об ЕАЭС;

- стоимость реализованных/переданных товаров/работ/услуг, не подлежащих обложению (освобожденных) согласно ст. 149 и с учетом п. 2 ст. 156 НК РФ.

Что касается столбца № 3, то здесь по каждому коду приводят стоимость приобретенных товаров:

- операции по реализации которых не подлежат обложению НДС по ст. 149 НК РФ;

- когда действует освобождение от обязанностей по уплате налога согласно ст. 145 и 145.1 НК РФ;

- когда лицо – неплательщик НДС.

В столбце № 4 по каждому коду приводят суммы НДС:

- предъявленные;

- уплаченные при ввозе товаров в Россию, которые не подлежат вычету согласно п. 2 и 5 ст. 170 НК РФ.

При заполнении строки 010 надо руководствоваться постановлением Правительства РФ от 28.07.2006 № 468. Оно закрепляет Перечней товаров/работ/услуг, длительность производственного цикла которых от 6 месяцев.

Пример

Допустим, что ООО «Гуру» во II квартале 2017 года приобрело за 2,5 млн рублей пакет ценных бумаг. По итогам этого квартала данное общество реализовало бумаги уже за 3 млн рублей.

Для нашего примера заполнения Раздела 7 декларации по НДС имеет значение тот факт, что такие операции должны идти под кодом 1010243.

Доля расходов ООО «Гуру» на не облагаемые налогом операции не превысила 5 процентов. Поэтому весь НДС по общехозяйственным затратам фирма приняла к вычету. Образец заполнения Раздела 7 декларации по НДС в данной ситуации показан ниже:

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

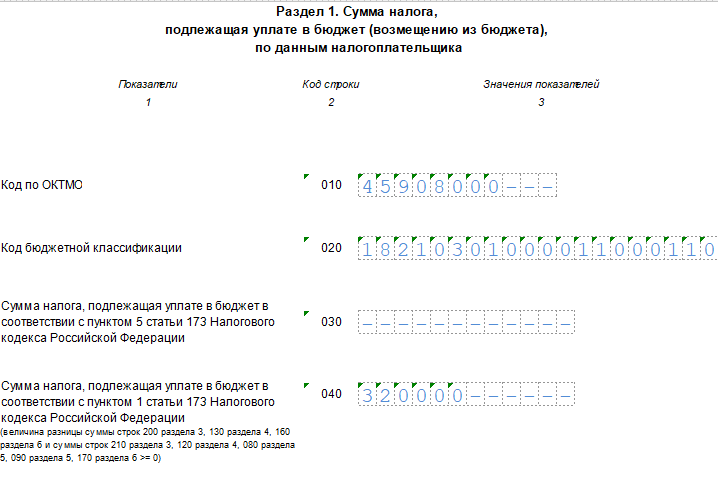

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).