Срок для досрочного расторжения договора страхования. Как расторгнуть договор страхования жизни и вернуть деньги: пошаговая инструкция

Можно ли вернуть деньги потраченные на страховку

В статье:

Возможно ли расторгнуть договор страхования?

Конечно, сделать это можно. Есть масса способов расторгнуть страховой договор.

При расторжении договора должны соблюдаться определённые условия.

Что нужно знать о договоре страхования

Например, возник вопрос расторгнуть договор по соглашению. Расторгается он по соглашению обеих сторон: страховой компании и клиента. Этот метод расторжения так же можно назвать автоматическим, договор прекращает действие автоматически, при появлении определённых условий.

Можно ли вернуть деньги потраченные на страховку

В договоре, при заключении, страховщик и клиент согласуют условия, при их наступлении происходит расторжение. Впоследствии этого не возникает необходимость писать дополнительные заявления, или подписывать дополнительные бумаги. Такая система имеет место быть, например, при добровольном страховании, или страховании каких-либо рисков.

Как расторгается договор добровольного страхования

Каким образом, и по каким правилам расторгается заключённый ранее договор, если клиент отказывается от дальнейшего сотрудничества. Этот вариант можно рассматривать в двух случаях: отказываться может страховая компания или клиент этой компании. Причины могут быть разные, но самые распространённые это несоблюдение условий договора или же невыгодность сотрудничества.

Если договор расторгает страховая компания, то зачастую, по причине несоблюдения клиентом условий страхования. Клиент не вносит взносы, и автоматически договор расторгается без предупреждения.

Как расторгнуть договор добровоьного страхования

Существует, но весьма редко, случай банкротства страховой компании, и естественно договор анулируется. Такой вариант событий не приятен и скорее всего клиента ждёт долгий процесс судебных тяжб, при которых, может быть, клиент получит компенсацию.

Как расторгнуть страховой договор по желанию клиента

Расторжение договора по желанию клиента не противоречит закону, клиент имеет право расторгнуть договор самостоятельно. Необходимо будет написать заявление, в котором грамотно изложить причину, желания расторжения данного договора.

Как вернуть деньги за страховку при расторжении договора

Чтобы расторгнуть страховой договор, клиент может остановить выплату регулярных взносов, при этом направить в компанию письменное заявление о прекращении сотрудничества по причине невыполнения клиентом определенных условий договора.

Расторгнуть договор можно, если страхование имеет добровольный характер. При обязательном страховании договор расторжению не подлежит.

У клиента может возникнуть желание вернуть всю сумму денег, которую он потратил на внесение взносов. Если все взносы были внесены полностью, то вернуть деньги будет невозможно, так как считается, что страховая компания выполнила все условия договора.

Но если все взносы не внесены, то можно подать заявление о прекращении договора и возврате денежных средств.

Есть множество жизненных ситуаций, когда страхователь больше не нуждается в полисе ОСАГО на свой автомобиль, а действие договора еще не закончилось. Как поступать в этом случае и всегда ли можно обратиться в компанию и получить обратно часть уплаченной страховой премии?

Когда водитель имеет право досрочно расторгнуть договор с компанией и вернуть деньги за неиспользованную страховку?

В этом вопросе правила ОСАГО (п.п. 33, 33.1) придерживаются четкой позиции. Вернуть деньги за неистекший период страхования по полису ОСАГО можно в трёх случаях.

- Если изменился собственник ТС (автомобиль был продан, но не по генеральной доверенности).

- Если машина не подлежит восстановлению после аварии или по какой-либо причине утилизирована.

- В случае смерти страхователя или собственника.

Чисто теоретически, согласно п. 33, часть страховой премии компания обязана возвратить и в случае своей ликвидации (банкротства), но очевидно, что на практике подобная ситуация совершенно нереальна.

Страховая премия при выполнении вышеизложенных условий возвращается пропорционально неиспользованным по полису ОСАГО дням за вычетом 23%, начиная со дня, следующего за датой досрочного прекращения действия полиса ОСАГО.

Сроки обращения в страховую компанию

Важно знать, что в случае продажи автомобиля, деньги будут возвращаться не с момента заключения договора купли-продажи, а с момента написания страхователем заявления на расторжение. И если ТС было продано в мае, а страхователь только через два месяца нашел время, чтобы обратиться в СК, вернуть деньги за эти просроченные месяцы уже не получится. Таким образом, чем раньше автовладелец придет в офис после продажи авто, тем большую сумму ему насчитают к возврату.

А вот что касается гибели ТС или смерти гражданина (собственника/страхователя), датой досрочного прекращения договора автоматически будет считаться дата произошедшего. В этих случаях нет необходимости спешить к страховщику.

Какие документы требуются для расторжения договора?

- Оригинал страхового полиса ОСАГО и квитанции об оплате (если сохранилась). Их необходимо будет вернуть компании.

- Ксерокопия паспорта страхователя (его представителя по нотариально заверенной доверенности или наследника).

- Ксерокопия договора купли-продажи или справки-счета.

- Акт утилизации, если автомобиль был утилизирован.

- Ксерокопия свидетельства о смерти (если событие имело место). В этом случае также потребуется предоставить копию свидетельства о вступлении в наследство, либо нотариально заверенную справку о скором вступлении в наследство. И в этом случае необходимо понимать, что по действующему законодательству вступление в наследство происходит не сразу, а спустя 6 месяцев со дня смерти. То есть раньше получить деньги из страховой компании у наследника не получится. Еще сложнее ситуация, когда наследников несколько. Тогда выплата будет поделена на всех наследников пропорционально.

В некоторых компаниях могут также попросить предоставить:

- Копию ПТС с пометкой о новом собственнике (об этом спорном моменте мы поговорим ниже).

- Копию сберкнижки с реквизитами банка (в том случае, если в СК не принято выплачивать «наличкой»).

А лучше всего предварительно позвонить по телефонам, указанным в полисе ОСАГО , и точно узнать перечень необходимых документов. Не забудьте сделать копию сданного полиса, а также заявления о расторжении, чтобы в случае задержки денег иметь документы, подтверждающие намерение СК выплатить деньги.

Кто получает деньги при расторжении страховки ОСАГО?

По правилам ОСАГО (п. 34) часть неиспользованной премии возвращается:

- собственнику автомобиля;

- страхователю, если он одновременно является и собственником ТС;

- страхователю, если он имеет нотариально-заверенную доверенность от собственника, подтверждающую его право на получение денег от организаций;

- наследникам умершего страхователя.

Если автовладелец продает ТС по «генеральной доверенности», юридически оставаясь его собственником, совсем необязательно возмущаться по поводу того, что договор не хотят расторгать, достаточно просто вписать нового «владельца» в страховой полис, взяв с него определенную компенсацию за внесение в страховку.

Когда ждать денег и что делать, если они не пришли вовремя?

В том случае, если незамедлительная выплата наличными денежными средствами из кассы не предусмотрена, компания обязана перечислить их на расчетный счет страхователя в течение 14 календарных дней с момента написания заявления о досрочном прекращении договора. Как правило, перечисленные деньги поступают на карточку или книжку даже раньше.

Но если спустя две недели деньги не были перечислены, значит, что-то пошло не так. Не стоит тянуть с вопросами к страховой: обращайтесь в офис, возможно сотрудники сами выяснят, на каком этапе затерялся след платежа, попытайтесь выяснить в бухгалтерии СК номер платёжного поручения в банк.

Если это не помогло или вы столкнулись с полным равнодушием к вашей проблеме, идите к руководству местного филиала компании, грозите судебным разбирательством. Когда подобная активность ни к чему не приводит, скорее всего, платить вам не собираются, и пришло время обращаться в РСА, ФССН и в суд. Вот тут и пригодятся сделанные ранее копии полиса и заявления. Хотя, справедливо будет заметить, в крупных страховых компаниях процесс расторжения достаточно отлажен и не вызывает особых нареканий со стороны клиентов.

Спорные моменты и частые вопросы

Когда хочу, тогда и расторгаю!

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- иные случаи, предусмотренные законодательством Российской Федерации».

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

На основании чего удержали 23%?

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат + 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные

Росгосстрах является одной из крупнейших страховых компаний и предлагает своим клиентам широкий спектр страховых услуг, в том числе возможность застраховать свою жизнь на случай непредвиденных обстоятельств.

Но у клиента могут возникнуть обстоятельства, которые потребуют от него возврата денег: например, если страховая услуга была попросту ему навязана.

Сроки и основания расторжения договора

Если страховая сумма в страховом договоре устанавливается равной задолженности по кредиту на дату начала страхования и остается постоянной в течение всего срока страхования, то вернуть часть страховой премии не получится.

Единственный шанс это сделать – доказать, что договор был навязан.

Условия расторжения страхового договора при оформлении добровольного страхования жизни

При договора добровольного страхования с Росгосстрахом в период охлаждения вернуть средства можно достаточно просто. После чего премия возвращается как часть уплаченного страхового взноса пропорционально неиспользованному периоду времени за вычетом расходов застрахованного лица на ведение дел.

При расторжении договора накопительного или инвестиционного страхования жизни страхователь может вернуть назад часть затраченных средств. Это не столько сумма страховой премии, сколько сформированный страховой резерв на дату прекращения страхового договора (по-другому – выкупная сумма).

Эта сумма обязательно устанавливается на момент заключения страхового договора и указывается в страховой документации. Обычно выкупная сумма приближается к размеру страхового взноса только к концу страхового периода.

Правила составления и подачи заявления

Для того чтобы расторгнуть страховой договор и вернуть деньги, гражданин должен подать письменное заявление в офис Росгосстраха с требованием вернуть ему часть премии и расторгнуть договор.

Заявление передается лицом в офис компании по своему местонахождению (месту приема соответствующих заявлений от граждан) лично или через уполномоченного представителя. На практике клиенты Росгосстраха нередко сталкиваются с различными сложностями при возврате денег. Например, соответствующее заявление принимают только в главном (республиканском или областном) отделении страховой компании. Тогда как в местном офисе его могут не принять к рассмотрению. В этом случае заявление направляется с описью вложения с помощью Почты России.

Заявление на расторжение договора составляется в свободной форме в 2 экземплярах. В нем должны быть прописаны следующие данные:

- ФИО заявителя;

- отделение Росгосстраха;

- паспортные данные застрахованного лица;

- просьба о расторжении договора;

- обоснование выплаты премии;

- реквизиты для перечисления страховой премии;

- дата и подпись.

Перечень документов, которые необходимо приложить к заявлению, в каждом конкретном случае будет меняться. Так, согласно требованиям, размещенным на официальном сайте компании, к заявлению на возврат денег прилагается оригинал страхового полиса, а также квитанция о его оплате. Здесь также указывается номер счета для получения назад части страховой премии. Реквизиты банка для перечисления денег за страховку можно взять в отделении банка или скачать в Интернет-банке.

В число обязательных документов входят паспорт застрахованного лица и документ, удостоверяющий личность представителя (в данном случае обязательна доверенность). Застрахованное лицо передает письменное согласие на обработку персональных данных, сопровождающее заявление.

Таким образом, застрахованное лицо может расторгнуть договор страхования жизни в любой момент по своему усмотрению при досрочном погашении кредита или с возвратом полной стоимости страховки в «период охлаждения». Для этого застрахованное лицо должно подать заявление в Росгосстрах лично, через представителя или направить его по почте. В случае удовлетворения требований застрахованного лица деньги должны вернуть на его банковский счет в течение 10 дней. Пересчет страховой суммы происходит с учетом правил, прописанных в договоре. При этом нередко немалая комиссия уходит банку, если договор страхования жизни был подписан в рамках кредитного.

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

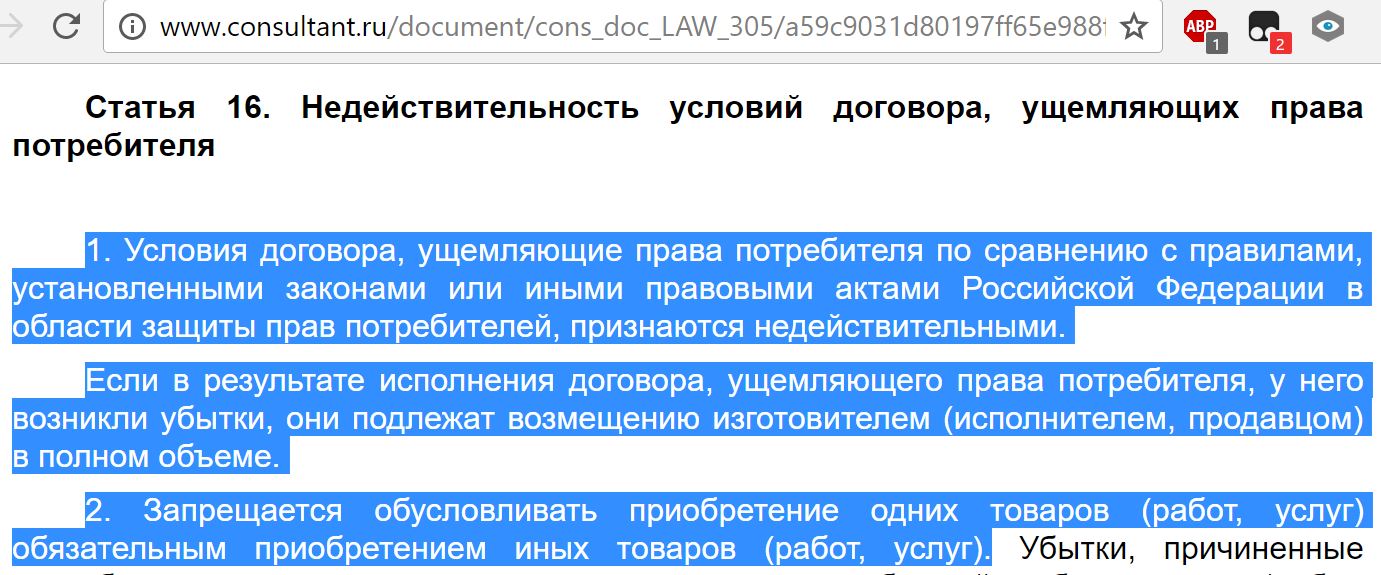

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также:

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском , согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Практически каждый среднестатистический гражданин РФ брал кредит в банке, при этом сталкиваясь с навязанным договором страхования жизни. Однако совсем немногие знают, что деньги, уплаченные за этот договор страхования (а порой, суммы бывают немаленькие) можно вернуть. Читайте в статье: как расторгнуть договор страхования жизни и что для этого требуется.

Когда можно инициировать расторжение договора страхования жизни?

Все вопросы, касающиеся страхования в России, регламентируются Гражданским Кодексом РФ и указаниями Центрального Банка. С 1 января 2018 года вступили в силу поправки в который ранее регламентировал возврат денежных средств по договору страхования.

Инициировать расторжение договора страхования жизни можно в следующих случаях:

- период «охлаждения» ;

- при частичном возврате денежных средств;

Застрахованный гражданин вправе расторгнуть соглашение о страховании в 14-дневный срок с момента его заключения. Это значит, что если за две недели не наступил страховой случай, то заемщик может вернуть свои деньги в полном размере, если иное не предусмотрено контрактом.

Частичный возврат денежных средств — это период до истечения действия страховки, если в это время не наступил страховой случай. При расторжении соглашения возвращается определенная часть уплаченных денег, та, которая соответствует оставшемуся времени страхования.

Порядок действий

Для того чтобы вернуть деньги за страховку, заемщик должен обратиться в главный офис компании с заявлением о расторжении договора.

При себе необходимо иметь следующие документы:

- удостоверение личности;

- контракт по оформлению страховки;

- ходатайство о возврате денежных средств.

Сотрудники страховой компании обязаны рассмотреть заявку в течение 30 дней, если страховой случай не наступил, договор расторгается сразу. В случае, если необходимо вернуть часть уплаченной суммы, сторона может потребовать дополнительной выплаты комиссии за вывод денежных средств должника.

При наличии кредита

В наше время, большинство банков России при оформлении кредита навязывают страхование жизни. В этом случае, досрочно расторгнуть соглашение можно непосредственно в отделении кредитной организации. Для этого необходимо подать ходатайство с требованием вернуть уплаченные деньги. Страховой контракт аннулируется в течение 5-7 рабочих дней.

Если страховка была оформлена в добровольном порядке

Договор, оформленный на добровольной основе, расторгается в офисе компании-страховщика. В заявлении необходимо указать причину аннулирования сделки (например, невозможность дальнейшей оплаты страховых взносов в связи с затруднительным финансовым положением).

Порядок возврата денежных средств

Большинство страховых компаний и банков пытаются сберечь свою репутацию и возвращают денежные средства в 10-дневный срок, согласно указанию Центробанка. Если же деньги не возвращены, то заемщик вправе обратиться в суд, заручившись помощью грамотного юриста. Суды, кроме того что обязывают вернуть СК денежные средства за страховку, обычно также обязывают граждан уплатить компенсацию за причиненный моральный ущерб.

Что делать, если страховая компания отказывается расторгать соглашение?

Если страховая компания отказывается расторгнуть договор, страховка аннулируется в судебном порядке. Большинство компаний в таких случаях терпят значительные убытки. Перед обращением в правоохранительные органы необходимо соблюсти порядок досудебного разрешения конфликта , а именно:

- написать заявление в главный офис страховой компании в двух экземплярах;

- от сотрудника, который принимает документ, необходимо потребовать подпись, подтверждающую получение дубликата;

- дождаться ответа от страховщика в течение 10 дней;

- если ответ не получен — направить жалобу в Роспотребнадзор с подробным указанием причины отказа в выплате страхового взноса.